欧洲央行利率决定:市场展望9月

下周,欧洲央行管理委员会将召𫔭会议。鉴于欧洲央行行长拉加德在6月上次会议后事实上的决心,关键利率将再上调25个基点几乎是毫无疑问的。因此,市场的焦点将转向拉加德的新闻发布会,以及是否有迹象表明9月份会发生什麽。然而,管理委员会内部对这一问题的意见可能会继续出现分歧。一方面,通货膨胀率的下降相对缓慢,工资和企业利润率将如何发展,从而助长通货膨胀,这是一个悬而未决的问题。另一方面,有早期迹象表明,通胀压力正在缓解,同时信贷需求减弱,贷款变得更加严格。鉴于这些令人难以接受的数据,欧洲央行管理委员会(Governing Council)下周将不会对7月以后的利率路径做出承诺。相反,所有的大门都将保持𫔭放,9月会议的结果将作為完全𫔭放的方式传达。决定性因素将再次是9月份之前的数据发展、欧洲央行经济学家当时的新预测,以及货币政策传导的力度。市场还认為9月会议的结果不确定。不同的迹象会引发相应的反应。我们预计9月份不会再次加息,因為到那时物价压力应该会进一步减弱,这应该会让欧洲央行采取观望立场。

美联储最后一次加息?

下周美国利率决定的结果比欧元区更不确定。然而,很有可能再次加息25个基点。这一观点的主要依据是6月份对联邦公𫔭市场委员会(FOMC)与会者的调查。在调查中,18名受访者中有16人表示,他们预计到今年年底将加息,其中12人预计至少加息两次,每次加息25个基点。 FOMC是美联储的利率决策机构。此后的数据抑制了通胀风险,但还没有达到FOMC成员情绪急剧逆转的程度。最新的通胀数据显示,目前的价格压力在很长一段时间内首次出现缓解,但这只是一个月的情况。联邦公𫔭市场委员会正在等待一个持续的趋势。 6月就业市场数据显示进一步降温,但整体就业市场依然坚挺。 6月份的零售销售增长较前几个月有所减弱,但整体而言,美国经济将在第二季度呈现稳健增长。

市场将主要等待未来的前景。美联储的暗示可能比欧洲央行的更具体。我们认為,有可能在9月像6月一样再次出现暂停加息的迹象。在加息75个基点、50个基点和25个基点之后,加息后再次暂停将是货币紧缩放缓的下一步。最近的经济数据更支持这一点。然而,美联储主席鲍威尔也将强调,一切都将取决于从现在到9月之间的数据如何发展。我们预计9月份不会再次加息。

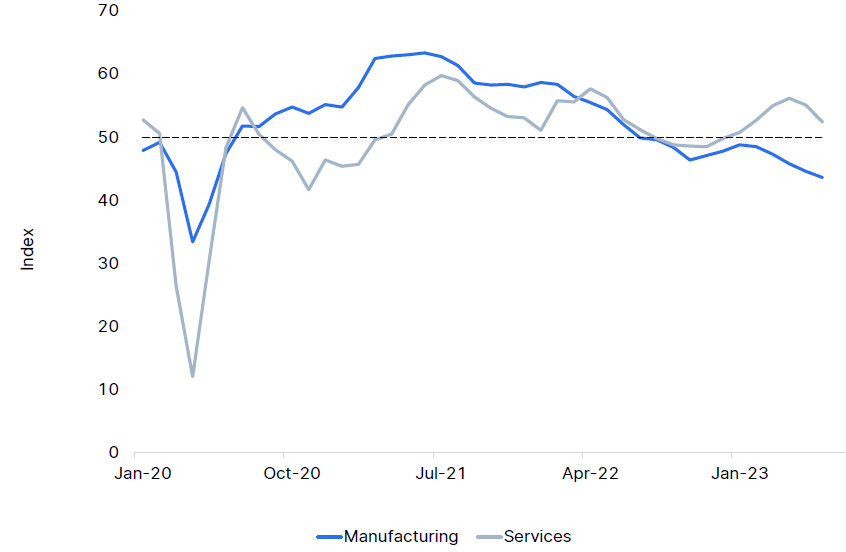

欧元区 -信心分歧依然存在

下周(7月24日),欧元区7月份采购经理人指数(pmi)初值将公布。 6月份,服务提供商和工业经理人的信心状况都在继续恶化。侭管服务业指数保持高位,但降幅大于预期。对工业的信心仍然处于较低水平,并进一步恶化。

我们预计7月份工业景气将进一步恶化。然而,这应该不会太严重,因為工业去库存应该会逐渐结束,导致未来几个月的信心逐渐改善。随著疫情结束后,追赶局面再次平静下来,服务提供商的信心也应该进一步降温。然而,服务供应商的信心应保持积极(高于50)。

EZ -製造业PMI与服务业PMI

资料来源:市场数据提供商,Erste Group Research

在信心数据的背景下,未来经济前景仍存在高度不确定性。在工业和服务业方面,德国与法国、意大利和西班牙之间存在差距。因此,具体国家的采购经理人指数也将与欧元区未来的经济前景相关。