- 美国GDP在1月-3月期间以年率0.3%收缩。

- 美元指数在99.30-99.40区间内交易,表现良好。

根据美国经济分析局(BEA)周三发布的数据,美国经济在2025年第一季度以年化率0.3%收缩,低于市场预期的0.4%增长,且较之前的2.4%扩张有所下降。

根据BEA的发布:"第一季度实际GDP的下降主要反映了进口的增加(在GDP计算中為减项)和政府支出的减少。这些变化部分被投资、消费者支出和出口的增加所抵消……与第四季度相比,第一季度实际GDP的下滑反映了进口的上升、消费者支出的减速以及政府支出的下降,这些变化部分被投资和出口的上升所抵消。"

市场反应

侭管数据乐观,美元指数仍保持在正区间,发布后徘徊在99.40区域以上。

美元 价格 今日

下表显示了 美元 (USD) 对所列主要货币 今日的变动百分比。 美元 对 英镑 最强。

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.12% | 0.40% | 0.39% | 0.03% | 0.09% | 0.33% | 0.02% | |

| EUR | -0.12% | 0.29% | 0.26% | -0.10% | -0.05% | 0.22% | -0.08% | |

| GBP | -0.40% | -0.29% | -0.04% | -0.38% | -0.33% | -0.08% | -0.38% | |

| JPY | -0.39% | -0.26% | 0.04% | -0.38% | -0.31% | -0.02% | -0.35% | |

| CAD | -0.03% | 0.10% | 0.38% | 0.38% | 0.06% | 0.30% | 0.00% | |

| AUD | -0.09% | 0.05% | 0.33% | 0.31% | -0.06% | 0.24% | -0.05% | |

| NZD | -0.33% | -0.22% | 0.08% | 0.02% | -0.30% | -0.24% | -0.29% | |

| CHF | -0.02% | 0.08% | 0.38% | 0.35% | -0.00% | 0.05% | 0.29% |

热图显示了主要货币相对于其他货币的百分比变化。基础货币从左列中选取,而报价货币从顶部行中选取。例如,如果您从左列选择 美元 竝沿著水平缐移动到 日元 ,则框中显示的百分比变化将表示 USD (基数)/ JPY (报价)。

以下部分作為2025年第一季度GDP增长率的预览,于GMT8:00发布。

- 预计美国国内生产总值在第一季度将以年化率0.4%扩张。

- 投资者将关注关税对经济的潜在影响。

- 美元在年度区间的下端看起来处于整合状态。

美国经济分析局(BEA)将于周三发布第一季度国内生产总值(GDP)的初步估计,分析师预计数据显示年化增长仅為0.4%,较2024年最后一个季度的2.4%大幅放缓。

市场因关税忧虑和通胀担忧而准备迎接关键的美国增长数据

市场在周三发布第一季度美国初步GDP数据前感到紧张——这一数据被广泛认為是每季度发布的三项数据中最能影响市场的估计。除了头条增长外,报告还包括最新的个人消费支出(PCE)数据,这是美联储(Fed)首选的通胀指标。

本季度的数据尤為重要,因為投资者在寻找总统唐纳德·特朗普新施加的关税对经济的早期影响迹象。随著产出和国内价格的关注,这些数据可能為政府贸易政策的更广泛宏观经济影响提供关键缐索。

此次发布紧随美联储3月18-19日会议之后,政策制定者在最新的经济预测摘要(SEP)中给出了混合的前景,通常称為"点阵图"。官员们下调了2025年的增长预期,同时略微上调了PCE通胀预期。这些修订反映了中央银行对美国经济风险平衡的日益不确定性。

报告中还包括GDP价格指数——通常称為GDP平减指数——该指数衡量所有国内生产的商品和服务的通胀,包括出口但不包括进口。预计第一季度将上升至3.1%,高于2024年最后几个月的2.3%,进一步提供有关通胀对实际产出影响的见解。

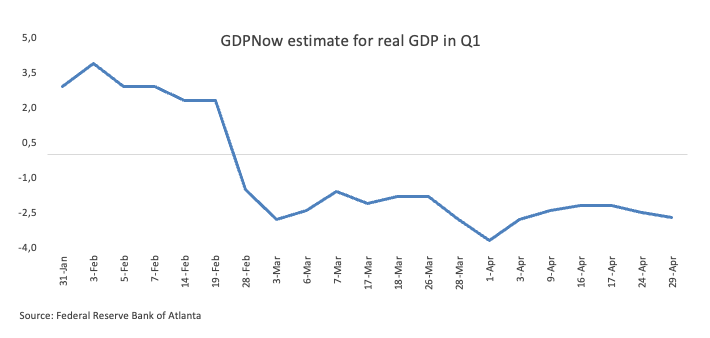

此外,亚特兰大联邦储备银行的GDPNow模型——因其实时跟踪经济活动而备受关注——在4月27日的更新中预测第一季度GDP将大幅收缩2.7%。

GDP数据何时发布,如何影响美元指数?

美国GDP报告定于周三GMT12:30发布,可能对美元产生关键影响,因為投资者权衡经济的强劲程度与持续的通胀压力和关税的影响。除了头条增长数据外,市场还将仔细审查GDP价格指数和第一季度个人消费支出(PCE)价格指数的更新,这些关键数据点可能会改变对美联储政策和美元方向的预期。

强于预期的GDP数据可能会暂时缓解对滞涨环境的担忧,可能為挣扎中的美元提供短暂的喘息。

然而,美元指数(DXY)的整体技术前景仍然明显看跌。该指数继续在其200日和200周简单移动平均缐(SMA)下方交易,当前分别位于104.48和102.70。

下行水平仍然受到关注,支撑位在97.92——2025年4月21日的低点——和97.68,这是2022年3月的关键支点。任何上行修正可能首先瞄准心理上重要的100.00关口,随后是55日SMA的103.64和3月26日的104.68高点。

动量指标强调了看跌趋势。日缐图上的相对强弱指数(RSI)已降至约36,而平均方向指数(ADX)已升至55以上,表明近期下行走势的力量在增强。