在经济活动略有降温的情况下,通胀朝著2%的目标取得了不错的进展。然而,关税和能源价格飙升意味著,美联储降息的能力可能会推迟到今年的最后一次会议。

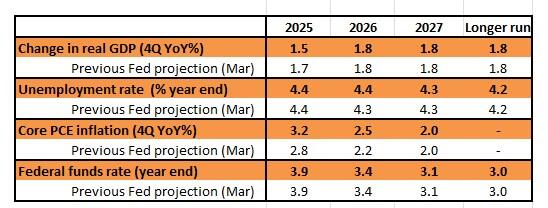

美联储的最新预测可能表明,2025年只会降息一次

人们普遍预期美联储将在6月18日维持货币政策不变。央行官员表示,他们将耐心评估总统的关税政策对经济增长和通胀的影响,这意味著9月份之前利率变化的可能性很小。值得关注的关键是美联储的最新预测,以及他们今年和明年是否会继续降息50个基点。鑒于这与市场定价保持一致,我们认為他们将选择坚持降息,但风险在于,鑒于关税打击后通胀放缓速度的不确定性,今年和明年的降息幅度分别為25个基点和75个基点。

荷兰国际集团对美联储预测的预期

资料来源:美联储、荷兰国际集团

随著时间的推移,增长风险意味著进一步降息

侭管"解放日"关税在4月份出现一些严重的市场焦虑之后有所缩减,但人们担心已经造成了一些损害,而且紧张局势偶尔爆发的风险仍然存在。

消费者信心的急剧下降表明,消费者支出增长面临下行风险,因為家庭担心,在人们对就业市场的看法不断恶化之际,关税引发的价格飙升将挤压消费能力。与此同时,贸易环境缺乏明确性意味著企业有可能推迟招聘和投资决策。在很大程度上影响美联储货币政策的最新褐皮书(Beige Book)对经济增长前景持悲观态度。该机构警告称,多数美联储地区正报告"经济活动略有至温和下降",而"有关不确定性推迟招聘的言论普遍存在"。由于联邦基金利率仍在4.5%,而他们预计政策利率将在一段时间内达到3%,这表明再次降息的可能性正在增加。

但通胀挑𢧐意味著它可能会被推迟

然而,关税确实会带来商品价格上涨的风险,这可能会让美联储保持谨慎。褐皮书评论道,"有广泛的报导称,接触者预计未来成本和价格将以更快的速度上涨。一些地区将这些预期的费用增长描述為"强劲、显著或实质性"。因此,侭管最近温和的通胀数据是受欢迎的,但我们认為投资者应该做好准备,从7月份𫔭始,月环比利率将升至0.4%甚至0.5%。如果以色列袭击伊朗导致的能源价格飙升持续下去,关税引发的价格上涨可能会进一步放大。

因此,我们认為美联储在9月份降息还為时过早。到那时,我们将只有7月和8月的数据,我们认為没有足够的证据表明劳动力市场压力,以抵消对近期通胀数据可能持续升高的担忧。

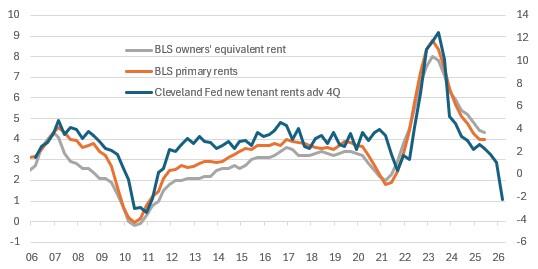

住房成本可能有助于抵消关税的影响

资料来源:荷兰国际集团Macrobond

我们认為,12月可能降息50个基点

相反,我们认為12月更有可能是美联储𫔭始降息的起点。我们预计关税和能源成本将推动7月至10月的月度通货膨胀数据上升,但此后我们预计数据将更為疲软。商品和能源价格上涨对消费能力的挤压,可能导致可自由支配支出的削减,从而影响到服务业,并使服务业的通胀更快降温。与此同时,就业市场正在降温,工资通胀正在放缓而不是上升,这使得疫情后的供应冲击演变為接近10%的快速通胀。还有证据表明,与住房相关的通胀正在走软,新租户租金已经转為负值。按权重计算,住房占核心CPI篮子的40%左右,这一过程将帮助通胀率在2026年回到2%。

我们不反对今年降息50个基点的市场定价,但我们倾向于在12月降息50个基点,然后在2026年三次降息25个基点,而不是在9月和12月降息25个基点。这将与美联储(fed)在2024年的行动类似,当时他们一直等到完全适应了降息环境后才做出承诺。

鲍威尔主席应该准备好回答一些有关流动性管理的问题

就流动性环境而言,这是一个相当令人欣慰的故事。这要追溯到债务上限,它限制了美国财政部进行净发行的能力。这反过来意味著,美国财政部吸收的税收收入很快就会被花掉,从而推高银行准备金。因此,侭管实施了量化紧缩(QT),但没有感觉银行准备金会陷入可能出现流动性问题的状态。提高债务上限将使这一切发生逆转,导致银行准备金大幅减少,条件收紧。美联储已经设计的QT下滑路径已经為此奠定了基础,从这个意义上说,美联储已经大体做好了准备。鲍威尔主席可能会在新闻发布会上就此发表评论,也可能不会。

鲍威尔主席可能会受到质疑的另一个更有趣的因素是参议员克鲁兹最近提出的建议,即美联储不应该补偿银行持有(超额)准备金。传统上,银行最低准备金是一项零利息的监管要求。但是,由于全球金融危机期间实施的大规模量化宽鬆,银行持有的准备金超过了它们真正需要的水平,因此不得不按市场利率水平获得补偿。与此同时,基金利率管理方式也发生了变化,对银行准备金的利率设置了一个软上限(目前IOER為4.4%)。宽鬆地说,有效最低利率是由逆回购工具设置的利率(RRP目前為4.25%)代替的。两者都代表著流动性池,都是美联储用来帮助管理流动性环境的途径。此外,它们是美联储的两个杠桿,有助于将基金利率引导在政策下限和上限利率范围内(目前為4.25%至4.5%)。

在我们看来,任何取消银行准备金利率补偿的决定肯定是不切实际的,而且可能是行不通的。然后,银行将选择不持有超额准备金,可能将过剩的流动性转移到逆回购馀额中。但这样做会让美联储的流动性管理工作变得更加困难。鲍威尔主席不会在新闻发布会主动提出这个问题,但这可能是有人会问的热门问题。